近期,国债期货阛阓回调一周傍边后重回强势形势。

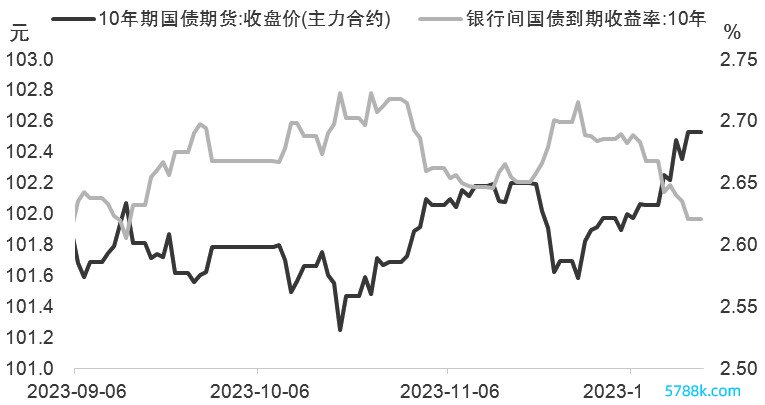

具体看,11月下旬起,10年期国债收益率贯串上行至2.7%上方,主要原因是流动性受到了预期和实际端的双重影响。一方面,12月中旬央行超量续作MLF后资金利率如故偏高,短端利率水平偏高压缩长端利率的下行空间。另一方面,世界东说念主大常委会会议整剪发布《对金融责任情况证明的见识和建议》,建议“安稳的货币计接应愈加安稳”,同期阛阓上出现了对于财政计策积极发力的接头,齐对宽松预期有一定压制作用。但期债阛阓的下行趋势并未握续多永劫辰,跟着年末中央政事局会议和中央经济责任会议的有序召开,新的基本面以及货币计策定调从头通达璧还券阛阓的上行空间,10年期国债收益率最低下行至2.62%,接近3个月以来低点。

图为10年期期债与银行间国债收益率走势

需求待推广,货币计策仍可期待。中央经济责任会议对于货币计策的刻画相较于财政计策要保守一些,沟通到来岁稳增长计策或以财政端为主导,货币计策更多是从旁接济,提供必要的流动性支握。但安稳并不料味着保守致使向紧缩转向,正值相背,笔者以为对于来岁的货币计策,投资者不错再乐不雅一些,这亦然近期债市不跌反涨的紧迫原因。

第一,稳增长依旧是计策重点,意味着仍需要货币计策的相助。会议对于繁重和挑战的表述为“有用需求不及、部分行业产能充足、社会预期偏弱、风险隐患仍然较多,国内大轮回存在堵点,外部环境的复杂性、严峻性、省略情味高潮”,较为中肯。本年第四季度以来,跟着稳增长计策的渐渐落地以及基数效应的淡化,需求端问题徐徐露馅,比如包括官方制造业PMI在内的景气度指数再度回落至枯荣线下方,物价水平下行等。

本年以来,央行分散在3月、9月调降进款准备金率,两次共下调50个基点,6月、8月两次调遣计策利率,OMO利率共下行20个基点,MLF利率共下行25个基点,但货币供应量以及通胀遐想却握续下行,这是因为偏高的实质利率水平扼制了需求的回暖。疫情以来,我国的实质利率水平握续高于好意思国,即等于在这一轮历史性的500个基点以上的好意思联储加息潮中依旧如斯。会议对于货币计策的刻画修改为“社会融资规模、货币供应量要同价钱水平预期标的相匹配”。在看到通胀水平出现下行风险后,计策利率或将以更大的下行力度来促进实质利率水平回落。

第二,此前资金阛阓的一大制约在于外洋压力,本年第三季度,在好意思债收益率握续上行的配景下,东说念主民币对好意思元汇率握续下行,货币计策空间也受到一定历程的制约。下半年以来,央行的计策推广耐久试图在稳增长以及汇雷同悟之间找寻相对的均衡,因此在8月中旬降息半个月后央当作手调遣外汇进款准备金率,9月降准后央行发布会表态“刚毅留意汇率超调风险”。好意思国在10月、11月通胀干事数据贯串回逾期,加息预期彰着降温,好意思债收益率同步下行,10年期好意思债收益率相较此前5%以上的高位水平下行杰出100个基点,国内股市、债市“跷跷板效应”还原的同期,也意味着货币计策空间已再次通达。

图为好意思元指数与好意思债收益率走势

现在正处于年末时点,笔者以为,2024年债市如故将围绕基本面与计策面波动,宏不雅计策需要在稳增长与防风险之间量度,因此缓慢复苏的基调不会改换。沟通到货币计策方面不错更积极一些kaiyun,中耐久债市仍有上行空间。(作家单元:南华期货)