起首 外洋金融报

1月2日,古茗控股有限公司(下称“古茗”)向港交所递交招股书,联席保荐东谈主为高盛和瑞银集团。

值得一提的是,古茗此前曾因偷逃税款“翻车”,口碑一度坍塌。2022年3月收集上曝出,古茗的关联公司浙江古茗科技有限公司(已改名为“古茗科技集团有限公司”)被查出偷逃税款2322万余元,处以1161万余元的罚金。

造宗旨“解除”竞品

专注于各人现制茶饮市集的古茗,主打果茶饮品、奶茶饮品、咖啡饮品过火他三类居品,价钱多在10元至18元之间。

当年5年,现制饮品行业增速迅猛。把柄灼识磋议论述,中国现制饮品市集GMV由2017年的1488亿元增至2022年的4213亿元,复合年增长率为23.1%;瞻望到2027年,市集GMV将进一步增长至10312亿元。

成绩于行业向好,古茗近几年赛马圈地快速延伸。

本体上,古茗创随即间并不算久。2010年,首创东谈主王云何在浙江台州大溪镇开办第一家古茗门店;次年驱动探索连锁野心花样,开设了第一家和洽门店;2017年其门数目破损1000家,2019年破损2800家,2020年达到4100家。

尔后3年,古茗快速延伸,2021年其门店范围迫临5700家,2022年底达6669家,并进一步加多35%至2023年底的9001家。这之中,只好少许数门店为自营,其余均为加盟野心。

天然古茗在招股书中屡次借用“细分”宗旨,打上“最大”等标签,但现时其范围和事迹相较竞品蜜雪冰城还是存在不小的差距。

戒指2023年12月31日,古茗的9001家门店GMV(商品销售额)达192亿元,销售12亿杯饮品,同日递交招股书的蜜雪冰城门店数则特出3万家,本年前9个月销售58亿杯。

不管是线下业务如故成本市集,古茗皆“难逃”与蜜雪冰城直面竞争。

为了“好意思化”事迹发扬,进步对成本市集的诱骗力,古茗的招股书中不乏紧密“瞎想”。

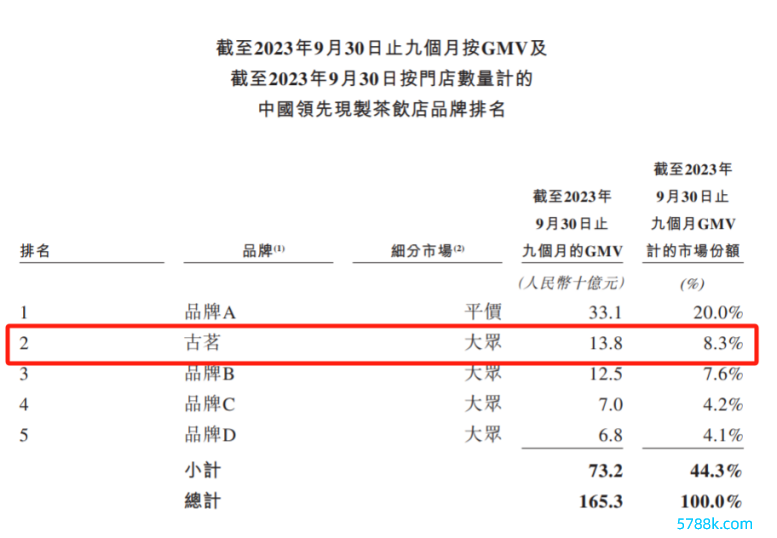

按照戒指2023年前9个月的GMV估计,古茗以138亿位列现制茶饮第2名,天然排行靠前,但其事迹仅为第又名蜜雪冰城的4成附近,仅最初第3名13亿元。换言之,其排行越过难凋残易。

为此古茗在招股书中成心徒然篇幅先容了各人现制茶饮店的竞争相貌,这份各人茶饮名单中将最“难民各人”的蜜雪冰城剔除在外(后者被界说为“平价”细分市集)。蜜雪冰城的“缺席”,让古茗排行第一,市占率也进步到16.4%。

记者关爱到,这份行业论述是古茗向灼识磋议支付了63.6万元的用度,请其就中国现制饮品市集进行磋议后编撰的。

按照论述中的分散,中国现制茶饮店分为居品平均售价不低于20元的高价现制茶饮店,10元—20元间的各人现制茶饮店,不高于10元的平价现制茶饮店。因此,蜜雪冰城属于平价现制茶饮店,古茗则能在各人现制茶饮店品牌中突显出来。

需要防御的是,10元—20元价钱带是中国连锁奶茶品牌最拥堵的赛谈,围聚了古茗、茶百谈、COCO、一丝点、霸王茶姬等品牌,竞争热烈。此前,茶百谈已于2023年8月向港交所递交上市肯求书。

靠加盟商拉高收入

靠加盟花样快速延伸的古茗,绝大部分收入来自于加盟商。

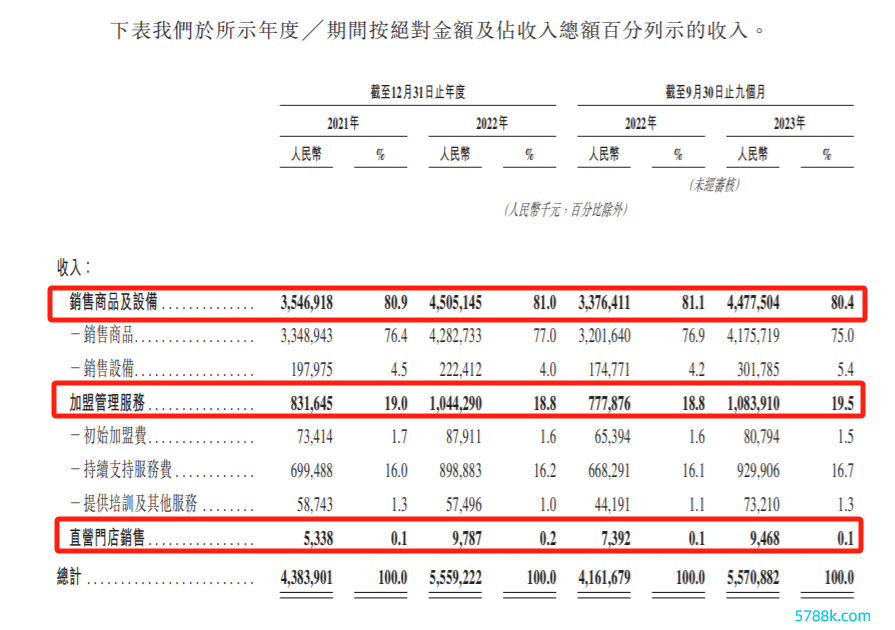

招股书泄漏,2023年前9个月,古茗收入55.71亿元,同比加多33.9%,经调节利润(非外洋财务论述准则计量)为10.45亿元;2022年全年,其收入55.59亿元,同比加多26.8%,经调节利润为7.88亿元。

收入的加多很猛进度上成绩于该公司加盟店数目的增长及GMV的进步。

具体来看,古茗80%以上的收入来自于销售商品及拓荒,这部分收入主要通过向加盟商销售商品及拓荒产生的。跟着该公司加盟店数目从2021年底的5689家增至2023年9月底的8572家,GMV总和由2021年的106亿元进步至2023年前9个月的138亿元,其销售商品及拓荒的收入也从2021年的35.47亿元增至2023年前9个月的44.78亿元,进而拉高合座收入。

另外约19%的收入来自于加盟惩办行状,仅约0.1%来自于直营门店销售。这也意味着,茶饮品牌古茗真确靠卖“奶茶”赚的钱仅是收入的千分之一。

走加盟花样的古茗有着我方的发展路子,其容身大本营浙江,向福建、江西等省份扩展。戒指2023年,古茗在寰球15个省份设立布局并抓续进行门店收集加密,其中浙江省的门店数就超2000家,而另外19个省份尚未布局。从舆图中不出丑出,古茗偏安南边,大批朔方省份还未涉足。

食物产业分析师朱丹蓬告诉《外洋金融报》记者,从布局情况来看,古茗并不算是严格道理上的寰球化品牌,品牌效应、范围效应莫得达到一定阶段时,成本市集或会对其有所保留,其直言“不看好古茗上市”。

从城市能级来看,戒指2023年,古茗在二线及以下城市的门店数目占总量的79%。此外,公司38%的门店位于远隔城市中心的州里。现在,北京、上海两个一线城市还莫得古茗的身影。

重仓下千里市集,古茗在毛利方面并不占上风。2021年、2022年及2023年前9个月,其毛利率分别为30%、28.1%、31%。对比平价的蜜雪冰城,同期其毛利率分别为31.3%、28.3%、29.7%,进出无几。同为各人现制茶饮品牌的茶百谈招股书表现,2020年—2022年及2023年第一季度,其毛利率分别为36.7%、35.7%、34.4%及35.2%,合座高于古茗。

需要防御的是,戒指2023年9月,古茗钞票欠债率高达95%。同期,戒指2021年、2022年,该公司分别录得净欠债12.06亿元、8.17亿元;戒指2021年、2022年底及2023年9月,古茗分别录得净流动欠债17.13亿元、15.01亿元、5.59亿元。

古茗讲授称,主如若由于分类为以公允价值计量且其变动计入当期损益的金融欠债的可调节可赎回优先股的非野心肠影响。这也与2020年公司的两笔融资相关,彼时其引入好意思团龙珠和红杉等四名推动,所有融资额达6.74亿元。

股市回暖,抄底炒股先开户!智能定投、条款单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯裁剪:王其霖 kaiyun.com