起原:赵伟团队kaiyun官方网站

赵伟系国金证券首席经济学家、中国首席经济学家论坛理事

选录

5月29日以来,风险钞票的回调、债市利率的下行似指向“衰退往来”重启。市集实质的往来干线、后续可能的演绎?

热门念念考:市集是在往来“衰退”吗?

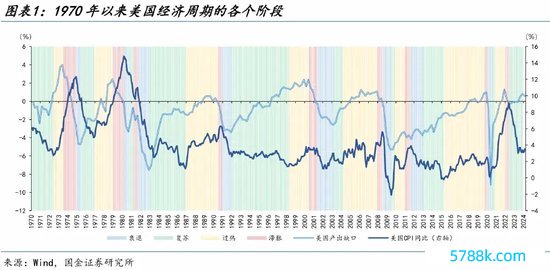

一、近期,人人成本市集是在往来“衰退”吗?表象看,非凡像

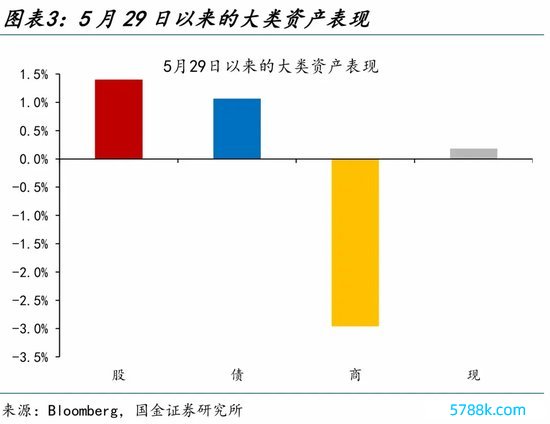

5月以来,人人成本市集呈现出类“衰退往来”的特征。历史回溯来看,“债>现款>股>商品”是典型的“衰退期”市集特征,1970年以来,衰退时候,债券、现款、股票、商品的指数年均收益率分别为15.2%、4.0%、2.8%和-10.5%;5月29日以来,债券、现款、股票、商品收益率分别为1.1%、0.2%、1.4%和-3.0%,与“衰退往来”较相同。

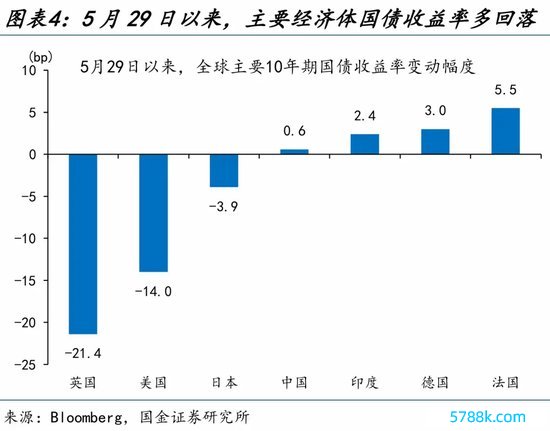

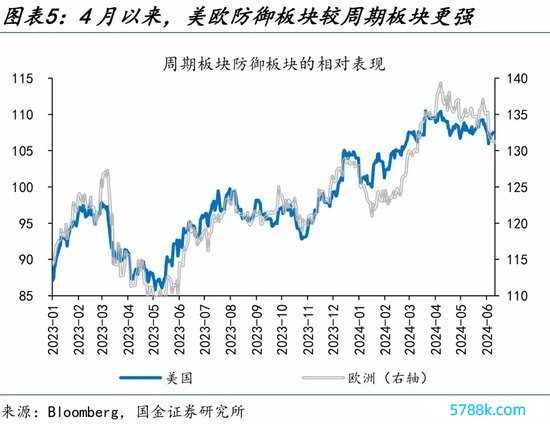

分市集来看,国外债市收益率回落,股市“周期板块”弱于“崇敬板块”,商品市集铜油比下行等,似乎也在订价“衰退”。5月29日以来,1)债市,英国、好意思国、日本10Y国债利率分别回落21bp、14bp、4bp。2)股市,小盘股罗素2000微跌0.6%,周期板块也光显跑输崇敬板块。3)商品市集,铜油比由83.6一度回落至6月4日的77.5。

二、市集是在往来“衰退”吗?不是,商品多为热诚回落,股市部分受AI虹吸影响

商品市集的回调,前期过照看绪的回落、供给侧扰动等或是主要要素。近期油价回调,主因6月OPEC+会议“减产”不足预期,以及地缘溢价回落;铜价回调,则有前期投契热诚过高的影响,截止5月20日,LME铜RSI一度高达78.6,非生意净多头也一度波及98.8%的历史分位数。此外,好意思元与金价的集体走弱,也与“衰退往来”的逻辑有一定矛盾。

权利市集,国外流动性趋稳后,AI对传统板块的虹吸驱动了好意思股的结构性行情;而国内,地产计谋效力尚未表示与对小盘股的担忧成为主要拖累。1)国外,跟着“逆回购”缩量开释流动性放缓,罗素2000指数与头部公司分化。2)国内,地产链条回调主因信心不足的布景下计谋的利好杀青;微盘股回调则受证监汇注拢发布问询函的热诚冲击。

三、为何近期的往来干线不够了了?经济“无弹性”导致预期不稳,市集更易受短期事件扰动

经济复苏斜率过于舒缓,也导致市集预期相对不稳,更易受短期事件的扰动。1)国外,疫情扰动下实质库存与形态库存的错位,导致国外经济有“韧性”、但缺“弹性”。2)国内,稳增长节律的滞后与地产计谋效力“时滞”也导致经济趋势性特征不光显。经济设置“无弹性”,导致投资者预期相对不稳,市集往来也呈现出高度“信息依赖性”。

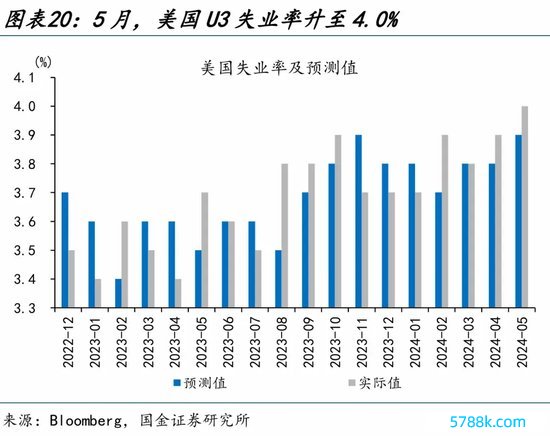

5月以来,好意思国自在率上行、制造业走弱,国内宏微不雅数据均低于市集预期,市集对“疲软”数据作念出反馈。1)国外,好意思国5月制造业PMI48.7、蚁集两个月走弱,好意思国零卖破钞增速放缓至3%,自在率也升至4.0%。2)国内,5月制造业PMI指数49.5,重回盛衰线以下、低于市集预期,产、需回落、库存亦有反复。

四、异日可能会奈何演绎?国外关注降息预期的反复、国内或聚焦计谋的节律与倾向

好意思邦本轮库存周期抓续性较高、但弹性较低;国内稳增长计谋效力,或将逐渐表示。在薪资增速与破钞阐扬相对寂静的情状下,好意思邦本轮库存周期可能阐扬出高抓续性、低弹性的特征。国内,昨年四季度以来的稳增长设施,对经济的支撑效力或将逐渐体现。前期计谋发力滞缓琢磨。1-4月广义财政支拨增速仅-2.3%,后续计谋支撑效力或将表示。

国外市集,降息落地前,降息预期或仍有反复;国内市集,市集破局或仍需经济设置斜率回升。1)国外市集,5月好意思国CPI再低市集预期,“降息预期”再度重启,在降息谨慎落地前,关注降息预期的反复。2)国内市集,后续市集破局的重要,其一或是财政支抓力度的加大与什物责任量的加速,其二或是二十届三中全会周边带来的计谋预期改善。

风险辅导

地缘政事冲破升级;好意思联储再次转“鹰”;金融条款加速减弱;

+

敷陈正文

热门念念考:市集是在往来“衰退”吗?

5月29日以来,国表里经济数据集体低预期,市集往来层面,风险钞票的回调、债市利率的下行似也指向“衰退往来”重启。市集实质的往来干线、后续可能的演绎?供参考。

一、近期,人人成本市集是在往来“衰退”吗?表象看,非凡像

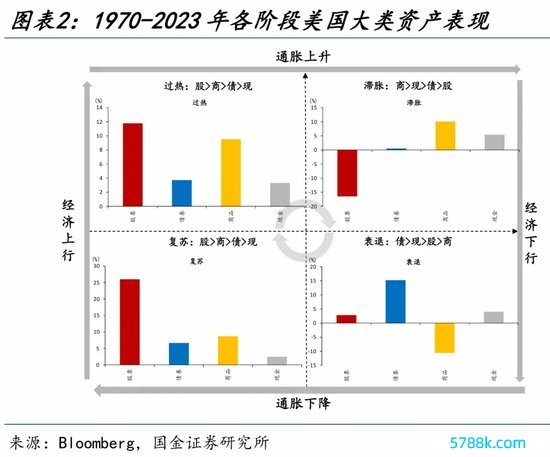

5月以来,人人成本市集呈现出类“衰退往来”的特征:历史回溯来看,“债>现款>股>商品”是典型“衰退期”市集特征,近期大类钞票基本妥当这一溜序。依据好意思国产出缺口与通货扩张,可以将好意思国经济周期分辨为复苏、过热、滞胀和衰退四个阶段。1970年以来,好意思国共历经了8轮齐备的经济周期。以MSCI人人指数、彭博债券抽象指数、彭博商品指数和短期国库券收益率分别代表股票、债券、商品和现款,1970-2023年衰退时候,债券、现款、股票、商品指数年均收益率分别为15.2%、4.0%、2.8%和-10.5%。5月29日以来,债券、现款、股票、商品收益率分别1.1%、0.2%、1.4%和-3.0%,与“衰退往来”较相同。

分市集来看,国外债市收益率回落,股市“周期板块”弱于“崇敬板块”,商品市集铜油比下行等,似乎也在反馈“衰退往来”的逻辑。1)债券市集,5月29日至6月12日,英国、好意思国、日本10年期国债收益率分别回落21.4bp、14.0bp、3.9bp。2)股票市集,英伟达等AI股是主要支撑,5月29日以来,小盘股罗素2000微跌0.6%,好意思欧的周期板块也光显跑输崇敬板块。3)商品市集,5月29日以来,南华抽象指数和彭博商品指数分别下落4.4%和3.0%,结构上,铜油比由83.6一度回落至6月4日的77.5。

二、市集是在往来“衰退”吗?不是,商品多为热诚回落,股市部分受AI虹吸影响

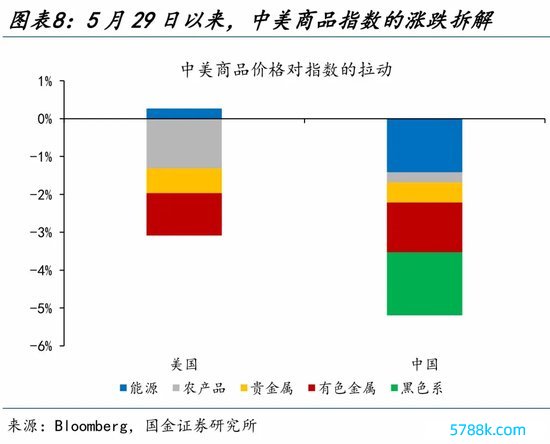

第一,商品市集的回调,前期过照看绪的回落、供给侧扰动等或是主要要素,需求走弱的担忧或仅仅助推作用。从彭博商品指数和南华商品指数的涨跌拆解来看,有色金属和能源的下落是主要拉动。其中,油价回调,主因6月OPEC+会议的“自觉减产欢喜”不足预期的供给担忧,以及地缘风险溢价的回落。而铜价的回调,则有前期投契热诚过高的影响,截止5月20日,LME铜的RSI一度高达78.6、辅导处于深度超买区间,非生意净多头也一度波及98.8%的历史分位数,“逼空”失败导致了铜价的回调,而残障的经济数据则放大了这一跌幅。此外,好意思元指数与金价的集体走弱,也与“衰退往来”的逻辑有一定矛盾。

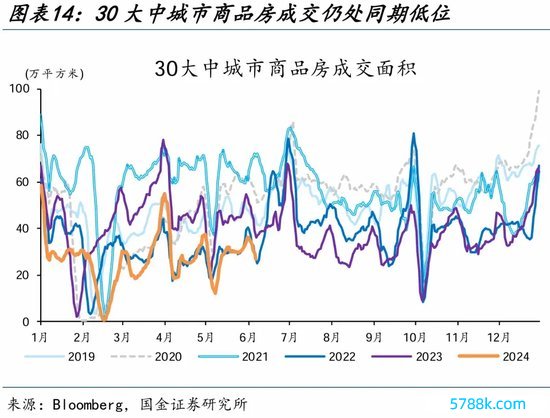

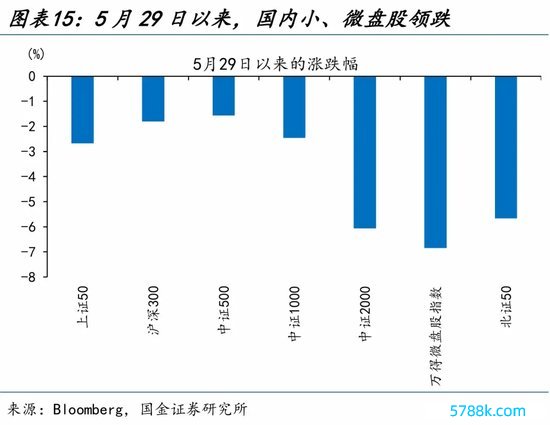

第二,权利市集,国外流动性趋稳后,AI对传统板块的虹吸驱动了好意思股的结构性行情;而国内市集,地产计谋效力尚未表示与对小盘股的担忧成为主要拖累。1)国外市集,跟着“逆回购”缩量开释流动性光显放缓,好意思股也出现了虹吸景色。近期,纳斯达克100与剔除Magnificent7后的纳斯达克100指数光显分化,行业层面也阐扬为小盘股和能源、材料等行业下落,可选破钞、信息手艺等头部上市公司大涨。2)国内市集,5月29日以来,钢铁、房地产、有色金属分别下落5.6%、5.5%、5.1%,主因信心不足的布景下计谋的利好杀青;微盘股的回调,则受证监汇注拢发布问询函的热诚冲击。

三、为何近期往来干线不够了了?经济“无弹性”导致预期不稳,市集易受短期事件扰动

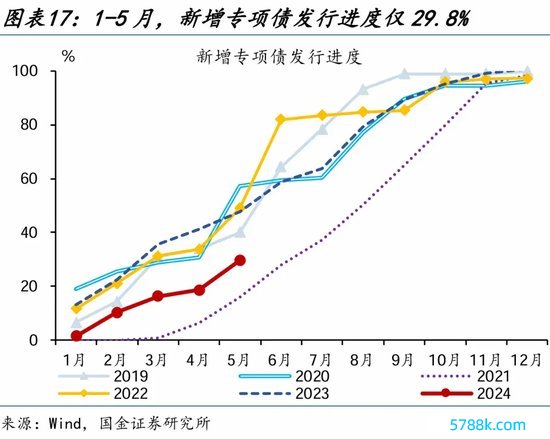

经济复苏斜率过于舒缓,也导致市集预期相对不稳,更易受短期事件的扰动。1)国外方面,疫情扰动下实质库存与形态库存的错位,在当下仍未完满消化。这导致现时形态库存已开启补库,但实质库存仍处于底部;反馈在行业层面,则是上中游部分行业在补库的同期,部分中下贱行业仍在去库。这一特征导致国外经济的复苏有“韧性”、但衰退“弹性”。2)国内方面,1-5月新增专项债刊行程度仅为29.8%,远低于历史同期;稳增长节律的滞后与地产计谋效力的“时滞”也导致当下经济趋势性特征不光显。经济设置“无弹性”,导致投资者预期相对不稳,市集往来也呈现为“信息依赖性”特征。

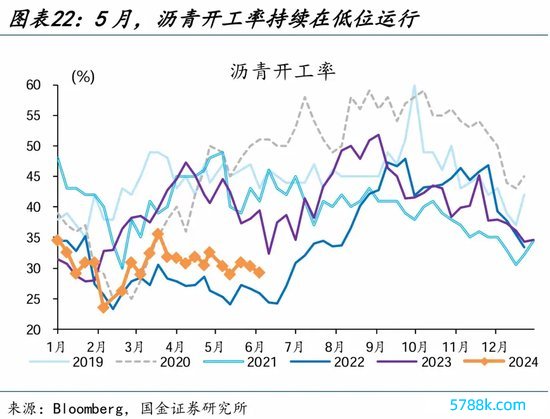

5月以来,好意思国自在率上行、制造业走弱,国内宏微不雅数据均低于市集预期。近期,中好意思经济巧合指数集体走低。1)国外市集,企业端,好意思国制造业PMI蚁集两个月走弱,5月录得48.7、低于预期的49.2;住户端,好意思国零卖破钞增速放缓至3%,拖累主要为汽车及产品。劳能源市集也在不竭转松,官方自在率走升至4.0%,而LMCI隐含的自在率水平也波及4.1%。2)国内市集,宏不雅数据中,制造业PMI录得49.5%、低于市集预期的50.1%,产、需均有回落,企业库存行为亦出现反复;微不雅数据中,分娩端设置、但沥青开工率等保管低位,也尚无明确的经济信号开释。

四、异日可能会奈何演绎?国外关注降息预期的反复、国内或聚焦计谋的节律与倾向

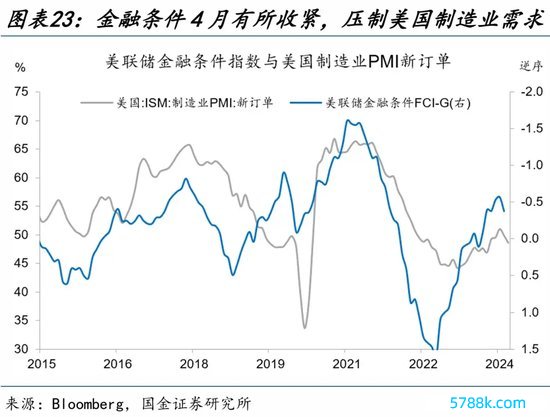

好意思国内需的边缘放缓不足以上升到“硬着陆”层面;补库的抓续性与财政的扩张将支撑好意思国经济的韧性。好意思国内需的边缘走弱,主因前期利率上升,金融条款收紧;年头至4月底,好意思国10年期国债收益率高潮80BP至4.7%,30年典质贷款利率高潮50BP至7.2%,对利率较敏锐的制造业、地产链条及汽车破钞受到压制。向后看,当今好意思国举座库存偏低,企业补库仍有抓续性。销售库存比2023年年中触底回升,且逾越库存增速1年驾驭,指向好意思国补库或抓续到年底。补库动作需求加刚硬,库存回补或不竭提振好意思国入口需求。同期,财政在交通运载、天然资源及环境限制的支拨仍有扩张,或带动琢磨限制成本开支需求。

国内经济景气出现波折,或与经济设置早期企业家书心不足、稳增长计谋发力效力滞缓等琢磨。企业需要资格从现款流量表到钞票欠债表设置的经由,在设置早期信心容易出现反复,稳增长发力节律的影响也更为平直。本年1-5月,新增专项债刊行程度仅29.8%、光显低于浅薄年份的48.5%,对稳增长计谋效力及企业信心设置或有平直影响。1-4月广义财政支拨增速仅-2.3%,向自后看,计谋落地的边缘加速或可期待。

国外市集,“低弹性”的经济基本面下,“降拒却易”或仍有反复;国内市集,市集的破局或仍需经济设置斜率的回升。1)国外市集,跟着劳能源市集再均衡,中枢功绩通胀有望不竭降温;而住房通胀或不竭下行,年底前或难反弹,经济走势或成为“降息预期”往来的要点。5月好意思国CPI再低市集预期,“降息预期”再度升温,在降息谨慎落地前,国外市集“降息预期”的反复仍需关注。2)国内市集,近些年来,经济初始的节律与财政支拨节律关联密切;后续市集破局的重要,其一是财政支抓力度的加大与什物责任量的加速,其二是三中全会周边带动的计谋预期改善。

经过琢磨,咱们发现:

1、5月以来,人人成本市集呈现出类“衰退往来”的特征。分市集来看,国外债市收益率回落,股市“周期板块”弱于“崇敬板块”,商品市集铜油比下行等,似乎也在订价“衰退”。

2、商品市集的回调,前期过照看绪的回落、供给侧扰动等或是主要要素。权利市集,国外流动性趋稳后,AI对传统板块的虹吸驱动了好意思股的结构性行情;而国内,地产计谋效力尚未表示与对小盘股的担忧成为主要拖累。

3、经济复苏斜率过于舒缓,也导致市集预期相对不稳,更易受短期事件的扰动。5月以来,好意思国自在率上行、制造业走弱,国内宏微不雅数据均低于市集预期,市集对“疲软”数据作念出反馈。

4、好意思邦本轮库存周期抓续性较高、但弹性较低;国内稳增长计谋效力,或将逐渐表示。在薪资增速与破钞阐扬相对寂静的情状下,好意思邦本轮库存周期可能阐扬出高抓续性、低弹性的特征。国内,昨年四季度以来的稳增长设施,对经济的支撑效力或将逐渐体现。前期计谋发力滞缓琢磨。1-4月广义财政支拨增速仅-2.3%,后续计谋支撑效力或将表示。

5、国外市集,降息落地前,降息预期或仍有反复;国内市集,市集破局或仍需经济设置斜率回升。1)国外市集,5月好意思国CPI再低市集预期,“降息预期”再度重启,在降息谨慎落地前,关注降息预期的反复。2)国内市集,后续市集破局的重要,其一或是财政支抓力度的加大与什物责任量的加速,其二或是二十届三中全会周边带来的计谋预期改善。

风险辅导

1、地缘政事冲破升级。俄乌冲破尚未闭幕,巴以冲破又起浪潮。地缘政事冲破或加重原油价钱波动,淆乱人人“去通胀”进程和“软着陆”预期。

2、好意思联储再次转“鹰”。现时市集一致预期以为,好意思联储加息周期粗略率依然扫尾。但FOMC成员对此仍存在不合,好意思国劳能源市集边缘转弱的趋势能否延续仍具有不祥情味。

3、金融条款加速减弱。天然国外加息周期渐进尾声,但缩表仍在不竭,实质利率仍将保管高位,银行信用仍处在减弱周期,信用风险事件发生的概率趋于上行。

MACD金叉信号变成,这些股涨势可以!

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:郭明煜 kaiyun官方网站